La réforme des retraites a été adoptée. Nous vous détaillons, en fonction de votre situation, les changements que vous pourriez connaître.

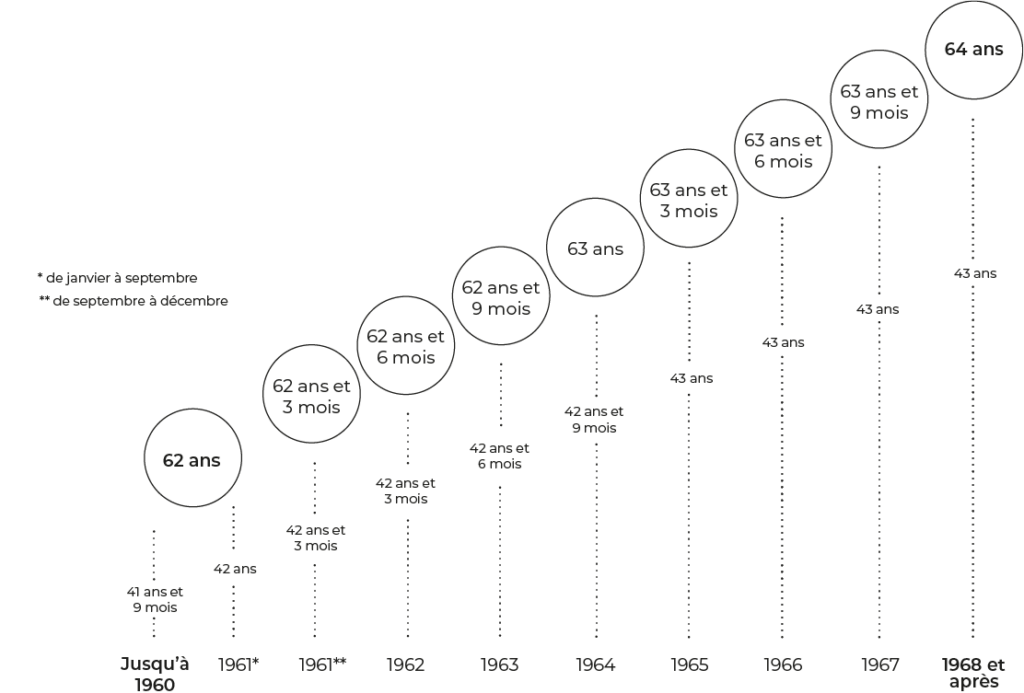

À quel âge pourrez-vous partir à la retraite selon votre année de naissance ?

La loi allonge de 62 à 64 ans l’âge légal de départ à la retraite. C’est-à-dire l’âge auquel vous pouvez partir à la retraite au plus tôt. Vous êtes concerné par cet allongement si vous êtes né après le 31 août 1961. Le report de l’âge légal se fait de façon progressive.

Partir à l’âge légal ne vous assure pas pour autant de bénéficier de votre pension de retraite dans son intégralité. Pour cela, il faut également avoir validé un certain nombre de trimestres. Or, la réforme a allongé également cette durée de cotisation. Vous serez tout particulièrement impacté si vous êtes né en 1965. Vous devrez désormais travailler 43 ans pour avoir le taux plein, au lieu de 42 ans et 3 mois.

Même si votre durée de cotisation est inférieure à 43 ans, vous pourrez continuer à partir à la retraite à taux plein (sans décote) à 67 ans.

Carrières longues : pourrez-vous toujours partir plus tôt à la retraite ?

Le dispositif de carrières longues a également subi des ajustements. Pour rappel, il permet à des assurés qui ont commencé à travailler avant un certain âge et qui ont donc validé 4 à 5 trimestres avant cette date de pouvoir partir plus tôt à la retraite. Avant la réforme, pour bénéficier d’une retraite anticipée pour carrière longue, vous deviez avoir commencé à travailler avant 20 ans :

- si vous aviez commencé à travailler avant 20 ans, vous pouviez partir de façon anticipée à 60 ans

- si vous avez commencé à travailler avant 16 ans, vous pouviez partir de façon anticipée à 58 ans.

La réforme des retraites prévoit de nouvelles « bornes d’âge » qui devraient être les suivantes :

- si vous avez commencé à travailler avant 21 ans, vous pourrez partir de façon anticipée à 63 ans ;

- si vous avez commencé à travailler avant 20 ans, vous pourrez partir de façon anticipée à 62 ans, contre 60 ans avant réforme. Vous devrez donc travailler 2 ans de plus ;

- si vous avez commencé à travailler avant 18 ans, vous pourrez partir à 60 ans. Pour partir à 60 ans, vous devrez donc avoir commencé à travailler 2 ans plus tôt ;

- si vous avez commencé à travailler avant 16 ans, vous pourrez toujours partir à 58 ans.

Les 100€ de pension supplémentaire : pour qui ?

La réforme prévoit que les actuels retraités qui entrent dans le cadre du minimum contributif (MICO) majoré verront leur pension augmentée de 100 € dès septembre 2023. Le minimum contributif est le montant minimum de pension de retraite qui peut vous être versé si vous avez liquidé votre retraite à taux plein. Il s’articule en deux parties :

- le minimum contributif de base ;

- le minimum contributif majoré. Pour bénéficier du minimum contributif majoré, il faut justifier de 120 trimestres cotisés (trimestres réellement travaillés et donc hors périodes de maladie, chômage, etc.).

Pour bénéficier de l’augmentation de 100€, vous devez donc avoir liquidé votre retraite à taux plein et justifier d’au moins 30 ans de travail effectif au cours de votre carrière. Attention : l’augmentation est au maximum de 100 €. Vous toucherez en effet un prorata des 100 € selon votre nombre de trimestres cotisés par rapport au nombre de trimestres requis pour votre génération. De plus, l’augmentation ainsi obtenue ne pourra pas vous permettre de dépasser le plafond du MICO majoré qui devrait passer à 847,75 € bruts avec la réforme.

Si vous ne bénéficiez pas du MICO majoré, votre pension peut quand même être revalorisée si vous vous trouvez dans un des cas suivants :

- vous avez liquidé vos droits avant 2003, date de la création du MICO majoré, et n’avez donc pas pu en bénéficier bien que vous en remplissiez les conditions (taux plein et 120 trimestres cotisés) ;

- votre pension de base est supérieure au MICO majoré (747,57 €). Si vous êtes au-dessous du nouveau plafond de 847,57 €, votre pension de retraite pourra être augmentée.

Si la hausse doit intervenir dès cet automne pour la plupart des retraités, il n’est toutefois pas certain que les caisses de retraite puissent l’appliquer à tous. Il sera nécessaire de reconstituer les carrières d’un certain nombre d’assurés. Il faudra donc du temps pour que les dossiers soient traités. Les caisses de retraite ont jusqu’en septembre 2024 pour verser les montants dus.

Augmentez le montant de votre pension de retraite grâce au cumul emploi-retraite

Les bénéficiaires du cumul emploi-retraite continuent à devoir payer des cotisations sociales. Notamment, des cotisations vieillesse sur leurs revenus d’activité. Or, jusqu’à présent, ces cotisations étaient versées à perte. Elles ne permettaient pas de créer de nouveaux droits à la retraite.

La réforme permet enfin à ces cotisations de générer de nouveaux droits à la retraite, sous conditions. Vous pourrez donc bénéficier d’un supplément de pension quand vous cesserez la nouvelle activité exercée.

Vous le constatez, la réforme a un grand nombre de conséquences (négatives ou positives) sur votre situation. Il vous faut tenir compte de ces nouveaux éléments pour préparer au mieux votre départ à la retraite ! Notre équipe est à votre disposition pour échanger autour de ce sujet et de votre stratégie patrimoniale.