Depuis quelques semaines, un nouveau phénomène vient questionner les stratégies d’investissement : le retour de l’inflation. Sans remettre en cause les fondements de nos analyses précédentes, il convient de revisiter et d’adapter vos placements à cette nouvelle donne.

L’inflation post Covid 19 est-elle conjoncturelle ou durable ?

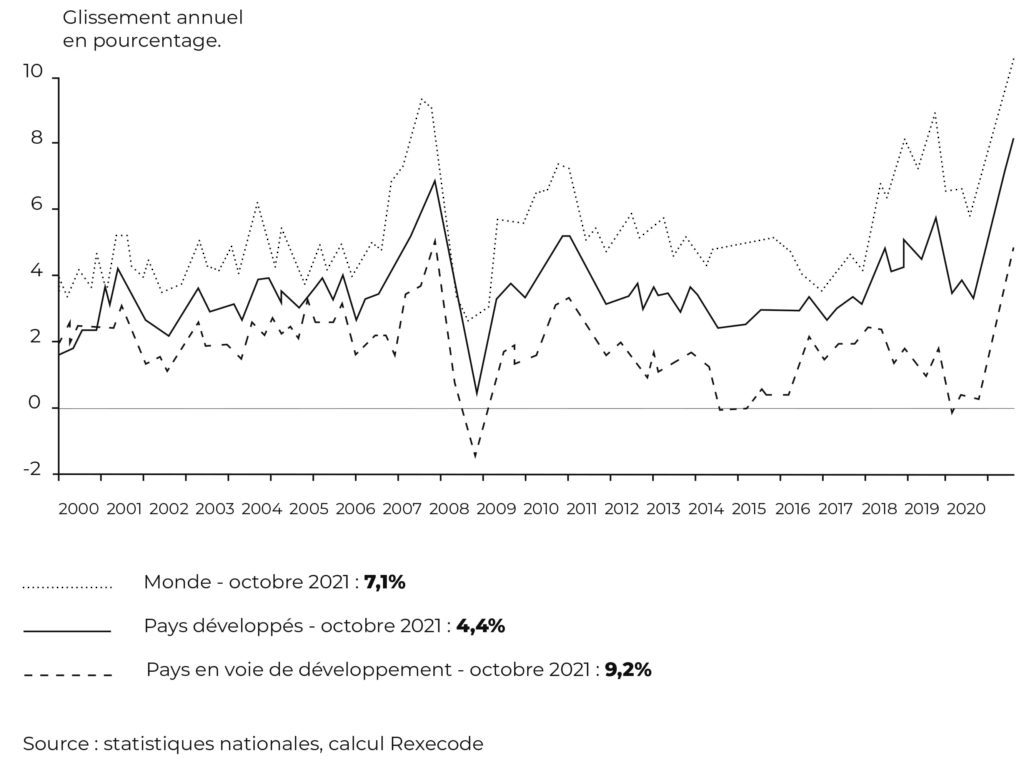

De nombreux facteurs expliquent le retour de l’inflation à des niveaux que nous n’avions pas connu depuis 20 ans : +2,8 % en France, +6 % aux États-Unis en rythme annuel. Certains sont directement liés à la conjoncture post covid et devraient s’estomper dans quelques mois. Il s’agit notamment des pénuries sur certaines matières premières et du phénomène d’engorgement logistique. Tout cela créant un déséquilibre offre/demande qui entraine une augmentation des prix.

En revanche d’autres facteurs sont plus durables : il s’agit des nombreux investissements de moyen/long terme qui s’engagent actuellement (infrastructures , mutation des entreprises vers le digital et l’éco-responsable notamment, secteurs de la santé et de la sécurité, etc). Ces derniers feront persister une inflation plus forte qu’avant Covid pendant plusieurs années. Ce qui nous fait dire qu il faut désormais compter sur une inflation structurelle dans nos prévisions.

Cependant, les fondamentaux que nous évoquions précédemment dans ces lignes d’une reprise forte (2021) puis d’une normalisation de la croissance (2022-2023) demeurent inchangés. La seule chose qui pourrait réellement remettre en cause ce scénario central serait une trop brusque remontée des taux d’intérêts. Les banques centrales ont donc plus que jamais les clé de la bonne poursuite de la reprise. Cette dernière dépend du rythme avec lequel elles vont augmenter leur taux. Ceci dans le but de juguler l’inflation et la maintenir au taux le plus favorable pour l’économie.

Que faire dans ce contexte ?

De nombreux actifs profitent déjà du retour de l’inflation au premier rang desquels les actifs tangibles comme les Actions et l’Immobilier.

— Concernant les Actions

En toute logique lorsque la croissance est de 4% (prévisions OCDE et FMI pour la croissance mondiale en 2022) et que le taux de dividende moyen est de 2,5%, un investissement en actions devrait au moins rapporter 6,5% en moyenne en 2022.

— Concernant l’Immobilier

En plus de la rareté et de la pénurie de biens dans certaines régions, il convient de rappeler que les loyers sont indexés sur des indices locatifs qui eux même suivent très directement les chiffres de l’inflation. Donc mécaniquement l’immobilier devrait continuer à s’apprécier et les loyers également dans les prochains mois. Les prix sont actuellement tirés vers les sommets en raison des taux d intérêts historiquement bas. Lorsque le crédit coute moins de 1% pour un emprunt sur 20 ans, les biens se vendent plus chers. Donc là encore ce qui pourrait remettre en cause le cycle inflationniste serait une forte remontée des taux d’intérêts. Il faudrait donc compenser par une baisse des prix pour conserver le même effort de remboursement pour les acheteurs.

En revanche, il convient d’éviter les positions en cash qui ne rapportent plus rien actuellement car les taux sont encore très bas. Ainsi que les placements en obligations d’État qui elles vont se déprécier à chaque augmentation de taux d’intérêts.

Premier bilan 2021 et quels fonds choisir pour 2022 ?

Nous reviendrons plus longuement sur ce point dès notre prochaine newsletter en janvier, mais d’ores et déjà nous pouvons mettre à l’honneur les véhicules d’investissement qui, tout en étant cohérent avec notre vision pour 2022 ont déjà particulièrement bien performé en 2021 (performances depuis le 1er janvier) :

— Pour une gestion plutôt équilibrée et avec un biais prudent :

- LE FONDS « AVENIR CROISSANCE PATRIMOINE » : + 7.38 %

À privilégier comme ligne de fond de portefeuille car il s’adapte aux fluctuations de marchés. Un maximum d’actions compris entre 0% et 50%.

— Pour une gestion immobilière à long terme :

- LA SCPI ALTIXIA CADENCE XII

- LA SCPI FRANÇAISE ÉPARGNE FONCIÈRE

- LA SCPI PIERVAL SANTÉ

- LA SCPI LF EUROPIMMO pour l’avantage fiscal lié à l’immobilier européen.

— Pour une gestion intermédiaire et protégée au terme : des structurés sur mesure pour nos clients.

Tous les porteurs de parts du fonds One Step 2019 ont été remboursés dès la deuxième année avec un gain de +12% nets de frais financiers. Soit +12% entre novembre 2019 et novembre 2021 ! Nous vous proposerons dès janvier 2022 un produit similaire avec 6% de gain annuels. De plus, une forte protection de votre capital.

Enfin, pour ceux qui souhaitent défiscaliser en dernière minute, vous pouvez toujours ouvrir un PER ou effectuer un versement complémentaire sur votre Plan Epargne Retraite déjà ouvert (jusqu’au 31 décembre, disponible chez NORTIA , GENERALI, BNP PARIBAS CARDIF et SWISS LIFE notamment). Vous pouvez aussi investir au capital de PME Françaises innovante. Ceci au travers du FCPI ALTO INNOVATION 2021 par exemple (25% du montant investi en réduction d’impôts sur les revenus 2021).

En attendant permettez-moi de vous souhaiter d’excellentes fêtes de fin d’année. Rendez vous en 2022 pour poursuivre notre accompagnement en visant la continuité des bons résultats de 2021 !