Un événement géopolitique majeur accapare toute l’attention depuis mars 2026 : le conflit en Iran et le blocage du détroit d’Ormuz. Mais avant de céder à l’inquiétude, il est essentiel de replacer cette crise dans son contexte — et d’identifier les vraies opportunités d’investissement pour cette année.

Ce que l’on oublie : le contexte de départ était favorable

Début 2026, les indicateurs économiques étaient au vert. L’inflation revenait à 2 % en Europe. Les banques centrales envisageaient des baisses de taux. Les prévisions de croissance dépassaient 3 % aux États-Unis et 1,3 % en Europe. Le prix du pétrole tournait autour de 70 $ le baril.

Les marchés financiers reflétaient cet optimisme au 14 avril 2026 :

- S&P 500 (actions américaines) : +0,60 % depuis janvier

- NASDAQ (tech américaine) : stable à 0 %

- EUROSTOXX 50 (Europe) : +2 %

- CAC 40 (France) : +1 %

- MSCI World (monde entier) : +1,66 %

Un seul nuage à l’horizon : les risques géopolitiques. Et ce nuage s’est transformé en tempête.

Le détroit d’Ormuz : une arme économique mondiale

Depuis le déclenchement de l’opération en mars 2026, le détroit d’Ormuz est bloqué. Ce passage stratégique représente 20 % du pétrole mondial, ainsi qu’une part importante du gaz et des engrais. En quelques jours, une décision militaire est devenue un choc économique planétaire.

Résultat concret : une hausse de 30 % du coût de l’énergie pour les particuliers et les entreprises. Chauffage, carburant, production industrielle — personne n’est épargné.

Et contrairement à ce que l’on pourrait croire, les pétroliers bloqués ne livrent pas l’Europe ou les États-Unis, mais essentiellement la Chine et l’Inde. Preuve que dans un monde interconnecté, une crise localisée se transforme immédiatement en crise mondiale.

Trois risques économiques à surveiller

1. Un retour de l’inflation

La hausse du pétrole fait remonter les prix partout. Ce scénario contredit directement l’objectif des banques centrales, qui pourraient être contraintes d’augmenter les taux d’intérêt plutôt que de les baisser comme prévu.

2. Des taux d’intérêt en forte hausse

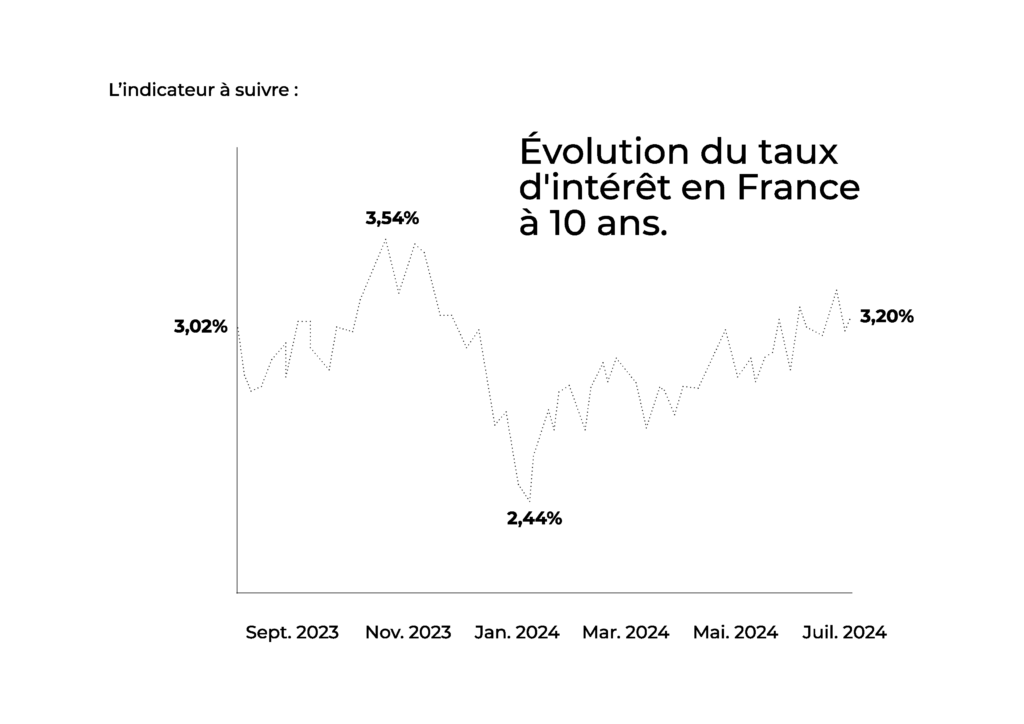

Les marchés obligataires ont réagi très vite. En deux semaines seulement, le taux américain à 10 ans est passé de 3,64 % à 4,33 %. Le taux français à 10 ans a bondi de 3,30 % à 3,80 %. Des mouvements d’une telle ampleur en si peu de temps sont extrêmement rares.

3. Un ralentissement de la croissance

Les prévisions ont déjà été révisées à la baisse : de 2,9 % à 2,4 % aux États-Unis, et de 1,3 % à 0,9 % en Europe. Ces corrections sont réelles, mais nous restons en territoire positif — loin d’une récession.

Quel scénario anticiper ?

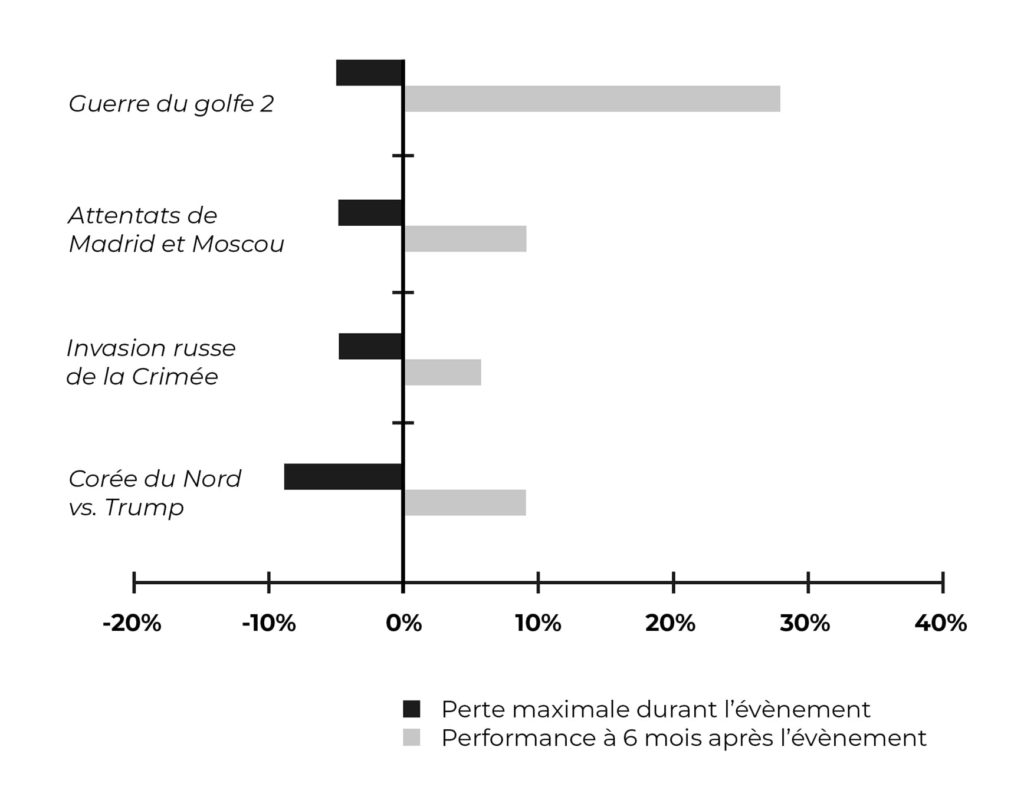

Tout dépend de la durée du blocage. Dans le scénario central — une sortie de crise rapide — les marchés auraient déjà intégré l’essentiel du risque. La correction serait comprise entre 5 et 10 %, sans véritable catastrophe boursière.

Si le blocage devait dépasser 7 à 8 semaines, nous entrerions dans un nouveau choc pétrolier. Mais même dans ce cas, les économies sont aujourd’hui bien plus agiles qu’en 1976. La capacité d’adaptation des entreprises et des consommateurs est incomparable avec celle d’il y a 50 ans.

Que faire avec vos placements ?

Aussi contre-intuitif que cela puisse paraître, la stratégie de fond ne change pas radicalement. Voici ce que nous suivons de près.

La technologie et l’IA restent une opportunité

Certaines valorisations ont été corrigées sévèrement — parfois -50 % dans le secteur des logiciels. Ce n’est pas la faillite de ces entreprises, c’est leur juste prix. Pour un investisseur de moyen terme, ce sont des points d’entrée à saisir, pas des raisons de fuir.

Les taux d’intérêt, le vrai baromètre

Les taux longs ne mentent pas. Ils reflètent la confiance des marchés mieux que n’importe quel discours politique. Leur évolution dans les prochaines semaines sera déterminante pour l’ensemble de l’économie mondiale.

Les secteurs à privilégier en 2026

Dans ce contexte particulier, certains placements méritent une attention renforcée :

- Les actions européennes, encore sous-valorisées

- La technologie et l’IA, en profitant des corrections actuelles

- Les banques européennes, portées par les taux longs

- Les secteurs défense et énergie, transition énergétique incluse

- L’or, valeur refuge en période d’incertitude

- L’immobilier — en SCPI ou via la loi Jean Brun — qui redevient attractif avec des prix cohérents pour un horizon long terme

Nos solutions pour une gestion équilibrée

Pour traverser cette période avec sérénité, deux fonds sont à considérer selon votre profil :

- Avenir Croissance Patrimoine : +8 % en 2025, +3 % depuis janvier 2026. Une gestion équilibrée, performante, avec une volatilité maîtrisée.

- Avenir Latitude Monde : pour les profils plus dynamiques, ce fonds complémentaire cible une performance plus élevée sur la part de votre épargne disponible à moyen-long terme.

Ce qu’il faut retenir

La crise actuelle est réelle. Mais elle s’inscrit dans un contexte de départ solide, et les marchés semblent déjà l’avoir en grande partie intégrée. La bonne réponse n’est ni la panique ni l’immobilisme : c’est la diversification et l’adaptation de votre allocation d’actifs à votre situation personnelle.

Vous souhaitez prendre rendez-vous avec l’un de nos conseillers ? Contactez-nous.