Noir c’est noir… quand donc reviendra l’espoir ?

La vague de pessimisme que nous subissons actuellement sur la planète économique a eu raison des observateurs modérés. Ces derniers espéraient encore un atterrissage en douceur de la croissance en 2022 suite à l’emballement post covid de 2021.

Une inflation forte et qui tarde à ralentir

Sans revenir sur les facteurs qui l’expliquent (cf article du 13 Avril), nous constatons en ce début d’été 2022, que l’inflation est à la fois plus forte qu’attendue avec un rythme à 8,6 % aux USA. Elle approche les +10% avec +6% en Europe. Les banques centrales, par crainte d’entraîner une récession, ont tardé à prendre les mesures pour la maîtriser. Prise en tenaille entre le risque d’inflation et le risque de récession, la FED a enfin décidé le 15 juin d’augmenter ses taux de 0,75% sur 2 mois. C’est la hausse la plus importante depuis 1994 ! Cela indique bien le degré de préoccupation vis-à-vis de l’inflation outre atlantique.

Après des années d’aide et de politiques monétaires accommodantes, les banques centrales sont contraintes à fermer le robinet à liquidités. Elles rendent l’argent plus cher notamment pour l’accès aux crédits et aux financements. Ces nouvelles mesures devraient permettre de ramener l’inflation vers 5,2% en fin d’année 2022. La croissance sera révisée à la baisse elle aussi, à +1,7% aux États-Unis. Nous sommes donc toujours sur un pic inflationniste et en pleine augmentation des taux d’intérêts pour quelques mois encore.

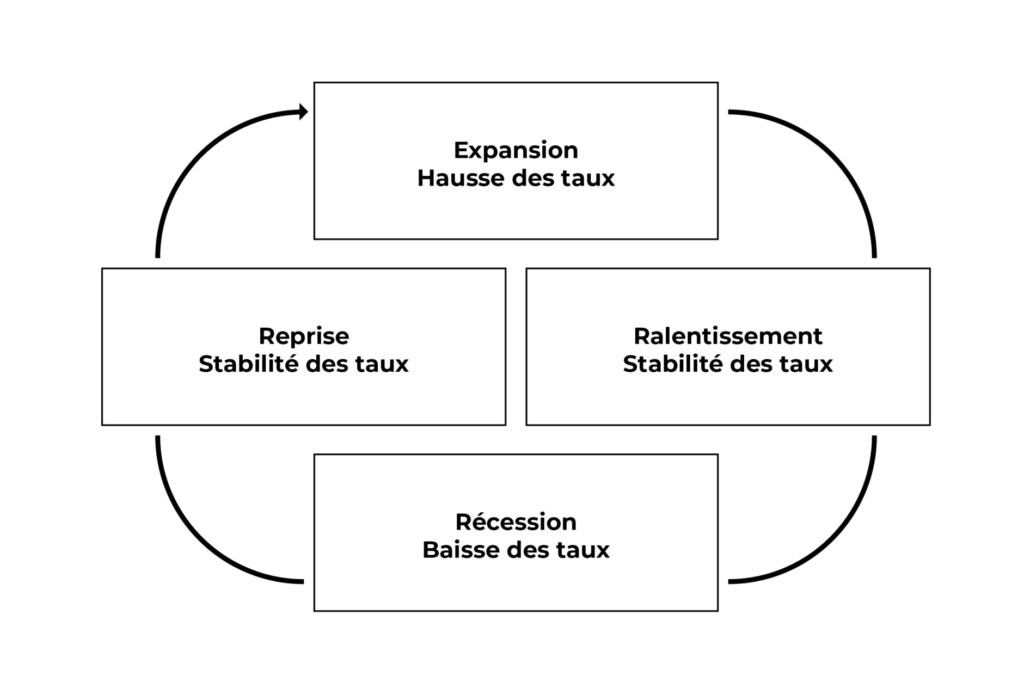

Les conséquences sur la croissance

Rappelons ici les phases fondamentales d’un cycle économique :

Généralement, le renchérissement du coût de l’argent et des conditions de crédits aux entreprises provoque un ralentissement de la croissance pouvant aller jusqu’à la récession. Cela provoque également une remontée du chômage, proportionnelle à ce coup de frein économique. Les acteurs tentent donc de piloter un ralentissement qui n’aille pas jusqu’à la récession en Europe et aux États-Unis. Depuis quelques semaines les taux souverains ont commencé à monter, actuellement nous sommes à :

- 3,43% ( contre 2,75% lors de notre dernier post ) pour le 10 ans américain.

- 2,38% (contre 1,29%) pour le 10 ans France.

L’Italie est même passée quelques jours au dessus des 4% faisant craindre un phénomène de fragmentation en Europe ! Pour l’instant la croissance n’est pas encore remise en cause, mais jusqu’à quand ?

Les marchés actions eux, chutent et anticipent une récession d’ici fin 2022.

Après une très belle année 2021, les marchés en ont pris leur parti et voient le tableau en noir , avec une baisse brutale des principaux indices depuis le début de l’année :

- CAC 40 : -17% (+ 9,79% sur 3 ans)

- S&P 500 : -23 % (+ 21,18% sur 3 ans)

- DOWJONES : -17% (+ 14,61% sur 3 ans)

- EUROSTOXX : – 20% (+ 1,32% sur 3 ans)

- NASDAQ : – 32% (+ 35,71% sur 3 ans)

Dans de telles périodes, nous vous recommandons de rester prudent et d’attendre une meilleure visibilité pour investir de nouveau. Plus que jamais, le dicton boursier « Sell in May and Go Away » = vendez en Mai et partez en vacances… aura été validé !

Seuls les rendements immobiliers, les fonds en euros des contrats d’assurance vie et les meilleures SCPI et fonds immobiliers (SC ,OPCI) semblent devoir tirer leur épingle du jeu dans ce maelstrom…(citons notamment ceux d’Altixia et de La Française que je recommande depuis longtemps). Ces dernières années, l’investisseur de moyen/long terme sur les marchés actions aura tout intérêt à faire le dos rond.

En attendant de nouvelles opportunités d’investissements qui naîtront sans nul doute, nous vous conseillons d’investir dans l’immobilier sans tarder. En effet, en faisant recours actuellement à un crédit à taux fixe ou capé pendant que les taux sont encore bas, ils bénéficieront d’un excellent effet de levier et de revalorisations des rendements locatifs enregistrés traditionnellement durant une phase d’inflation. Contrairement au dernier épisode de baisse importante (mars 2020 et le Covid, avec une sortie de crise déclenchée par l’arrivée des vaccins en novembre 2020) nous n’avons pas encore de certitudes quant au calendrier de sortie de la tendance actuelle.

L’espoir reviendra, notamment lorsque le pic inflationniste sera derrière nous. Mais il faudra aussi avoir plus de visibilité sur la résolution du conflit en Ukraine et sur les ruptures d’approvisionnements avant de pouvoir changer pour une musique plus favorable…

En attendant je vous souhaite un excellent été et vous donne rendez-vous dans cette tribune à la rentrée.

Conseiller expérimenté et dynamique, J-C se passionne pour l’actualité économique internationale. Il analyse les marchés et partage ses recherches à toute notre équipe ainsi qu’aux clients du cabinet. « Notre cabinet vous recommande les meilleures solutions d’épargne et vous propose un conseil personnalisé pour tous vos investissements. »