Depuis cet hiver, sur le plan de la pandémie comme des marchés financiers, de nouvelles opportunités et interrogations se dessinent. Voici les éléments qui peuvent aider à la prise de décisions en ce 24 Avril 2020. À l’heure où chaque investisseur vit sa situation comme entre deux eaux : redynamiser maintenant ou attendre encore ?

Évolution de la crise sanitaire

Ce que nous savons :

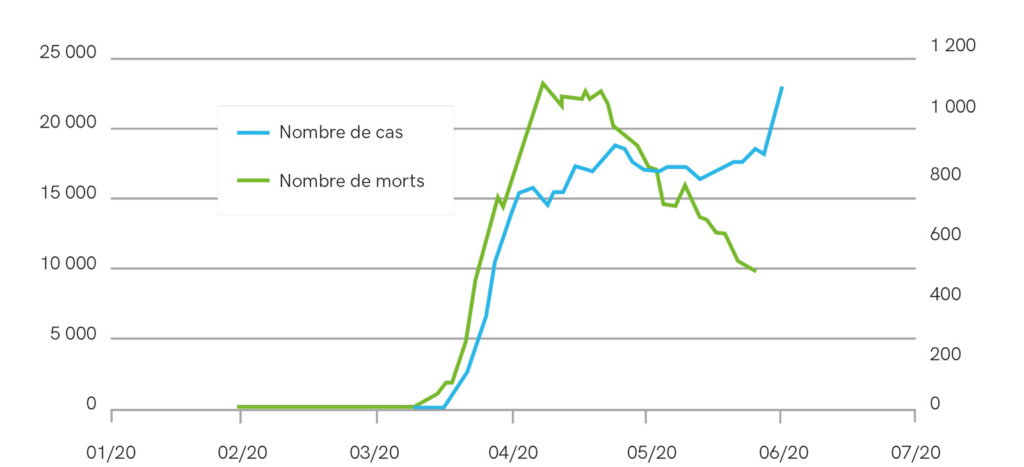

Ces 15 derniers jours, la pandémie a poursuivi son développement vers l’ouest. L’Europe et les États-Unis sont les zones les plus touchées. Nous atteignons un pic et les prochaines semaines seront consacrées à la façon d’en sortir. Comment reprendre les activités sociales et économiques, plutôt que de subir le décompte quotidien macabre des nouveaux cas et décès ?

La probabilité est désormais forte pour que, même progressivement, un déconfinement se généralise en Mai/Juin 2020.

Ce que nous ne savons pas :

Dans cette période extraordinaire (au sens premier du terme) d’arrêt brutal de l’économie, il reste encore malheureusement bien des interrogations sur ce virus, qui laissent autant d’inconnues à nos équations de reprise. Nous ne savons pas quand précisément le reflux de la pandémie permettra un retour réel à l’activité « normale ».

Nous ignorons si le risque de 2ème vague est significatif. Le virus ressurgira à l’automne, ou la saison prochaine, ou pas du tout ? Enfin nous ne savons pas quand nous bénéficierons d’un vaccin. C’est le seul réel changement majeur sur le front sanitaire, qui permettra de dire que la crise est derrière nous.

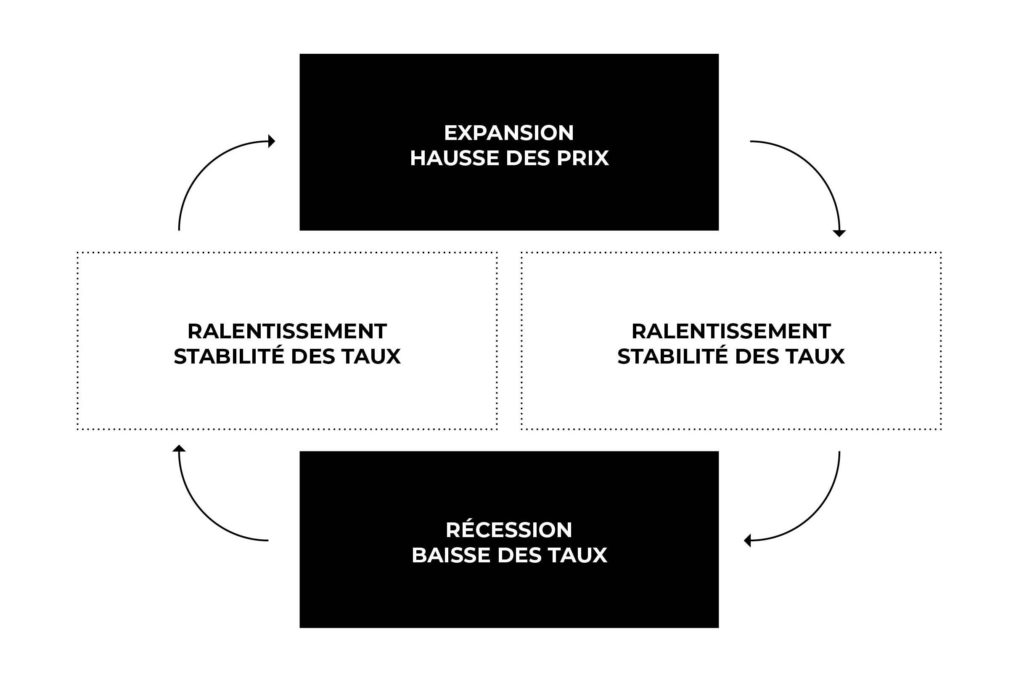

Evolution des conséquences économiques

Ce que nous constatons / ce qui pose question :

Entre les éternels pessimistes qui s’en donnent à cœur joie et les toujours trop optimistes par ignorance ou par intérêt, il est difficile d’appréhender objectivement les conséquences économiques et financières.

Cependant, le FMI peut nous aider à y voir un peu plus clair par sa vision globale et indépendante. En résumé, le scénario central qui ressort est celui d’une reprise des économies dès cet été.

Ainsi, la baisse inédite de la croissance mondiale serait de -3 % en 2020 (après un +2,9% en 2019). Mais elle serait suivie immédiatement d’une forte reprise dès 2021 avec une prévision à + 5,8% sur le monde.

En fonction de votre vision personnelle et selon votre degré de pessimisme ou d’optimisme, je vous propose de placer votre curseur un peu en dessous ou un peu au-dessus de ces chiffres. Ce ne sont que des prévisions à un stade encore peu avancé du processus de reprise. Mais ils ont le mérite de nous donner un cadre de référence sérieux à actualiser au fil des semaines.

Dans ce contexte, vers quels investissements se diriger et à quel rythme ?

Reprenons les trois critères (cf. dernier article) qui demeurent pertinents pour se faire une opinion :

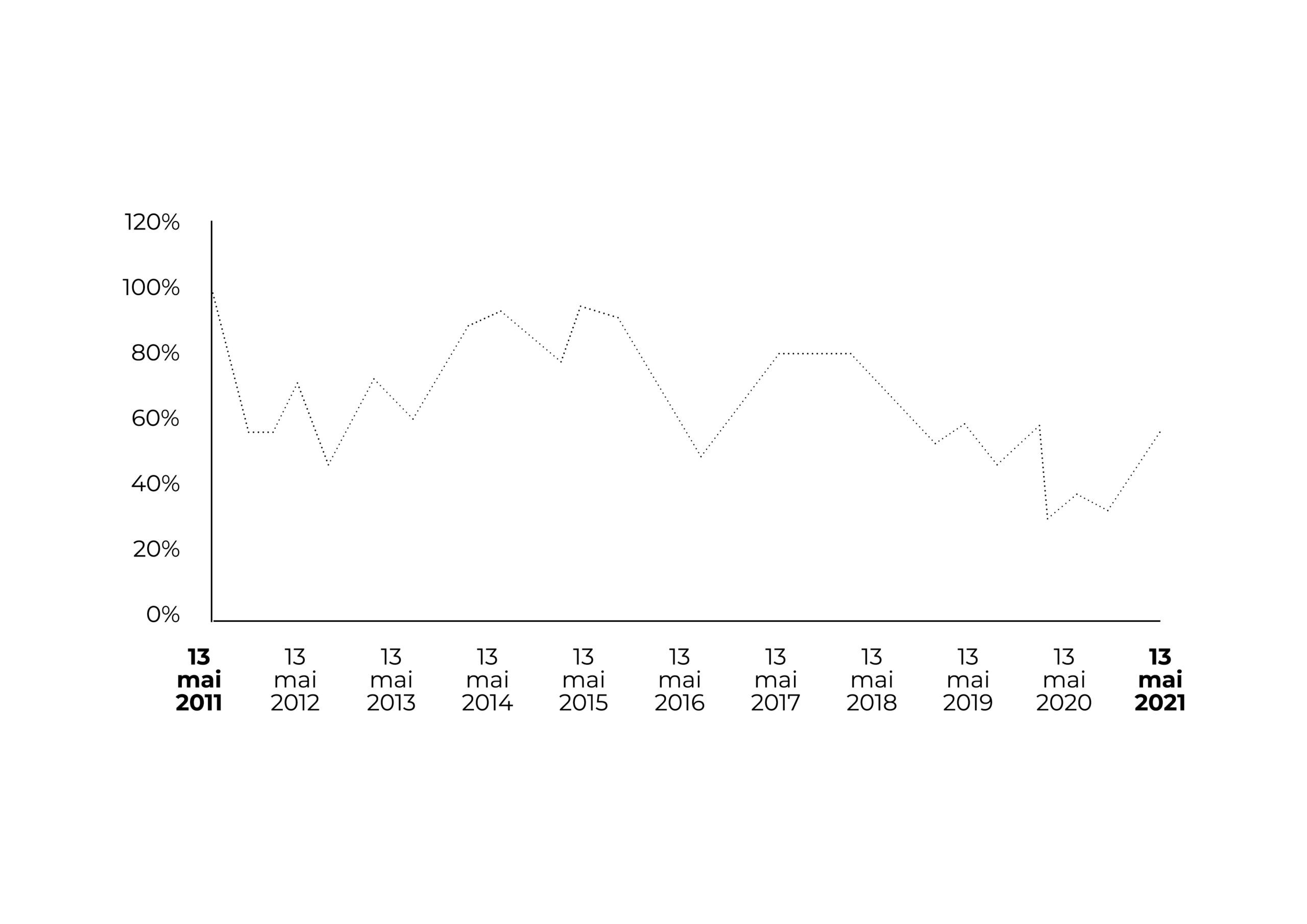

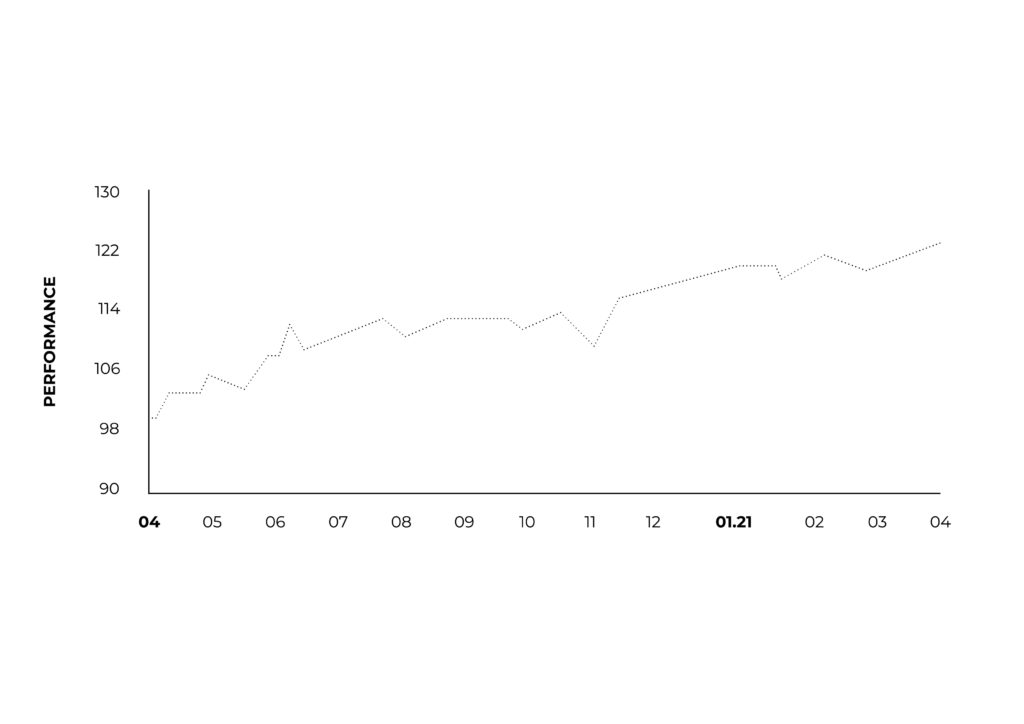

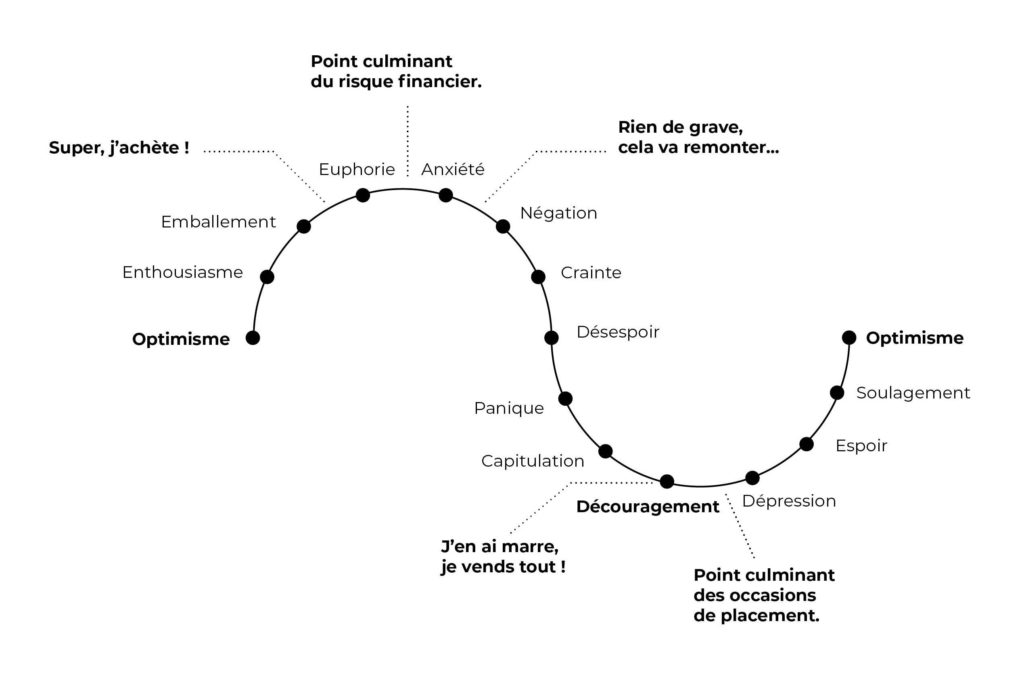

La capitulation a-t-elle eu lieu sur les marchés ?

La réponse est oui. Aujourd’hui, le risque de retrouver le point bas de mi-mars ne peut pas être tout à fait exclu. Il s’éloigne de semaine en semaine. Le meilleur indicateur venant à l’appui de ce raisonnement étant la baisse de la volatilité (passée de 80 à 34).

Cela ne veut pas dire que les fluctuations vont s’arrêter et nous sommes encore loin d’un retour à la normale (où la volatilité serait inférieure à 20).

De plus, en réinvestissant aujourd’hui il faut être conscient que l’on peut à court terme être perdant car comment être sûr que la valorisation actuelle des actions prend en compte les répercussions économiques qui ne se voient pas actuellement ?

Un décalage de plusieurs mois est par exemple prévisible entre l’arrêt brutal de toute l’économie en mars et la ré- actualisation à la baisse des carnets de commandes des entreprises en septembre.

Les mesures budgétaires et économiques sont-elles adaptées à la gravité de la crise ?

Là encore la réponse est oui. Semaine après semaine nous constatons que les aides publiques sont massives et s’adaptent effectivement à l’ampleur des besoins, même si cela ne signifie pas qu’ elles les couvriront tous dans leur intégralité.

Le choix politique semble unanime et partagé par tous les pays qui en ont les moyens : un endettement à long terme accru afin de passer plus rapidement le cap.

Le pic de l’épidémie a-t-il été atteint, plus particulièrement aux États-Unis ?

La réponse est : oui nous y sommes ! Le vrai feu vert, le plus pertinent de l’ensemble des analyses, demeure le fait que nous ayons derrière nous l’impact sanitaire du virus aux États-Unis (qui sont plus que jamais l’économie à suivre tant elle impacte toutes les autres).

« Des chiffres montrant une diminution du nombre de nouveaux cas aux États-Unis seront raisonnablement un bon signal pour revenir à l’achat et redynamiser ses investissements », écrivions-nous précédemment.

Or, depuis 3 semaines la situation a considérablement évolué. Désormais le pic est atteint aux États-Unis (mi avril – fin Avril) qui sont pleinement et dramatiquement touchés avec près de 40 000 morts. Si le nombre de décès sera sans doute supérieur à 65 000 , les chiffres montrent désormais une décroissance du nombre de nouveaux cas.

Les Etats-Unis vont donc réouvrir leurs États et leur économie, progressivement certes, mais culturellement et pour de nombreuses raisons liées à leur modèle de société, il y a fort à parier que cela reparte plus vite et plus fort la bas qu’en Europe par exemple (même si l’Europe deconfinera plus tôt).

Vers quels investissements se diriger, à quel rythme ?

La période à venir va être favorable aux investissements en actions et sur certains fonds obligataires, pour peu que vous disposiez d’un horizon de placement constructif de 3 à 5 ans.

- Commencer par des fonds de grandes capitalisations internationales, vous offrant la liquidité nécessaire en ces temps troublés,

- Ne pas aller systématiquement vers les titres qui ont le plus souffert, il ne s’agit en aucun cas d’une garantie de reprise plus forte,

- Ne pas oublier la diversification immobilière grâce aux obligations immobilières dédiées , OPCI et SCPI (pierre papier).

- Préférer l’Europe et les États Unis au moins dans un premier temps,

- Utiliser le fonds de gestion flexible : Avenir Croissance Patrimoine

- Investissez sur la durée en plusieurs fois au lieu de miser absolument sur un seul point d’entrée.

- Utilisez les options de stoploss relatif (seuil limite permettant un désinvestissement automatique pour sécuriser votre placement en cas de baisse des marchés).

De nouvelles opportunités :

Au fil des semaines, cette crise inédite sur les marchés financiers pourrait également faire naître des opportunités. Des circonstances tout à fait exceptionnelles et certaines mesures étatiques pourront vous être proposées.

Il s’agit notamment :

- D’utiliser le point d’entrée très favorable sur les fonds d’obligations d’entreprises ayant une date fixe (2023/2024 de préférence).

- De tirer parti de l’exceptionnelle correction de certains titres et indices pour investir sur certains produits structurés. Ils offrent une forte protection ou une rentabilité accrue (en fonction de votre profil de risque et de la durée dont vous disposez pour réaliser un placement constructif).

Toute l’équipe du Groupe Sarro est à votre disposition pour échanger sur votre situation personnelle et professionnelle. Plus que jamais, nous sommes mobilisés et à l’écoute de chacun pour rassurer, organiser et anticiper. Vous pouvez contacter votre conseiller personnel sur sa ligne directe ou nous envoyer un e-mail.