Parenthèse économique : une rentrée pleine d’incertitudes

Une fois n’est pas coutume notre communication sera marquée en cette rentrée 2023 par plus de prudence qu’habituellement.

Après un été stable sur les marchés financiers et en attendant une baisse des taux courant 2024, il convient de passer au peigne fin l’ensemble de vos investissements afin de procéder à d’éventuels arbitrages permettant de passer plus sereinement les prochains mois.

Tous rivés sur les chiffres de l’inflation :

Comme évoqué dans nos derniers articles, les banques centrales ont poursuivi ces derniers mois la hausse de leurs taux d’intérêt directeur dans le but de ramener progressivement l’inflation vers le niveau cible, inchangé, proche des 2% annuels. Comme nous le verrons, ces augmentations du coût de l’argent et le resserrement des conditions de crédit ne sont pas sans conséquences, c’est pourquoi l’indicateur le plus suivi actuellement est le niveau d’inflation.

Avec des taux d’intérêt de 5,25 % aux états-Unis et 4,25% (taux de refinancement BCE) en Europe, le coup de frein est notable : l’inflation est désormais en nette baisse et s’établit fin août à 3,2% aux états-Unis et 5,3% en zone euro.

La tendance permet d’envisager un retour progressif à la normale d’ici à 2025. Si les conséquences d’une inflation durablement trop élevée sont insupportables pour nos économies, les effets produits par la correction actuelle peuvent également être douloureux.

Ralentissement de la croissance prévue en Europe :

- 2022 : 3,5%

- 2023 : 0,9%

- 2024 : 1,4%

et aux États-Unis :

- 2022 : 2,1%

- 2023 : 1,6%

- 2024 : 1,1%

Quelles sont les conséquences ?

Après des records battus au printemps, les marchés financiers marquent le pas car nous ne pouvons pas encore être certains que l’atterrissage se fera en douceur, notamment en matière de croissance. Celle-ci est en berne en Europe avec des prévisions ramenées à moins de 1% pour 2023. L’économie européenne apparaît moins solide que celle des états-Unis dont la FED avait pris un coup d’avance en luttant contre l’inflation plus fort et plus tôt.

L’immobilier souffre :

Après des années d’augmentations de prix et de bénéfices historiques, tout le secteur immobilier est touché par le coût du crédit et le durcissement des conditions d’octroi par les établissements bancaires. Au premier semestre 2023, ce sont deux fois moins de crédits immobiliers qui ont été réalisés sur un an en France ! Les valorisations devraient logiquement baisser, mais pour l’instant nous assistons à un gel du marché. Les vendeurs reportent à l’année prochaine leurs transactions.

Par ailleurs, le déficit structurel entre l’offre et la demande maintient les prix à un niveau élevé.Concernant l’immobilier professionnel et les SCPI notamment, comme dans bien des secteurs, si les acteurs ne paniquent pas, la phase actuelle pourrait se passer en douceur. En revanche si nous assistions à des masses de retraits et de ventes par peur de l’avenir, les valorisations pourraient décrocher.

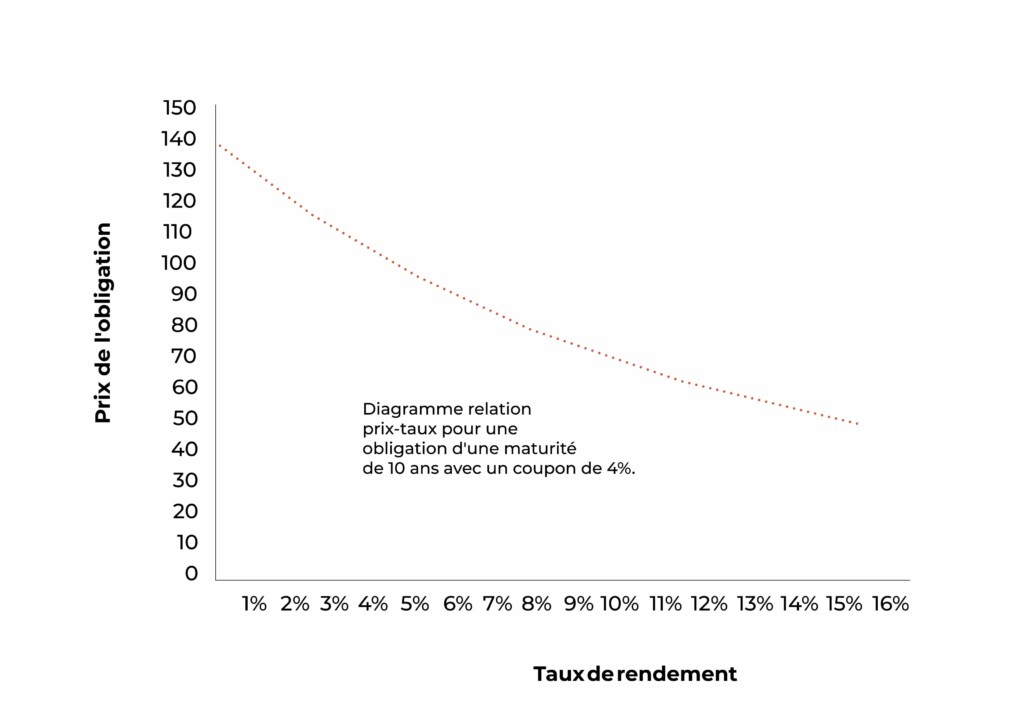

Les obligations voient leur valeur au jour le jour baisser en proportion de la hausse des taux d’intérêts. Ce qui peut paraître contre intuitif pour ceux qui ne sont pas adeptes de la finance, est pourtant une règle fondamentale : lorsque les taux augmentent la valeur des obligations baisse et mécaniquement le schéma inverse se produit également. Le graphique suivant montre la corrélation entre la valeur d’une obligation à 4% et l’évolution des taux d’intérêts.

Sur le front des entreprises, les résultats restent bons, soutenant les cours des actions :

Certaines sociétés refont leurs marges en différant dans le temps la baisse de certains prix de ventes, alors que les coûts de production ont baissé et que les disruptions dans les chaînes d’approvisionnement sont en phase de complète résorption. D’autres voient un maintien de la consommation et donc de la demande à un niveau consistant. Il faut dire que les politiques budgétaires des gouvernements et l’utilisation de l’épargne mise de côté depuis des années sont des amortisseurs puissants au choc que devraient être des taux à 5%. Cependant, tout a une fin et ces amortisseurs vont naturellement cesser car l’endettement des états, tout comme l’épargne des ménages, ne sont pas illimités.

Atterrissage en douceur ou récession ?

Le scénario central, qui a maintenu le cours des actions depuis le début de l’année demeure celui d’une normalisation progressive d’ici 2025 avec un ralentissement de la croissance ne se transformant pas en récession. Si nous devions passer 6 mois en récession, celle-ci ne serait que transitoire et de faible intensité. Les plus pessimistes attendent de voir si d’ici fin 2023, des faillites dans les secteurs les plus touchés par la hausse des taux et l’inflation changeraient par leur nombre le cours des choses.

Que faire dans ce contexte ?

Les taux élevés à la fois à court et long terme redonnent de l’attrait aux SICAV monétaires pour le très court terme et aux fonds en euros des contrats d’assurance vie. Les assureurs offrent actuellement des bonus de rendement permettant sous certaines conditions d’atteindre les 3,5 % à 4% annuels sur ce placement sans risque.

À moyen terme, plus que jamais comme nous l’avons vu sur le graphique précédent, c’est le bon moment pour investir dans les obligations. Celles-ci sont accessibles soit en direct à partir de 100 000 euros, soit au travers de fonds obligataires, en privilégiant les fonds « datés ». Les obligations avec garanties immobilières, sont une excellente solution décorrélée des marchés financiers et dont le rapport varie entre 6% et 10% pour une durée comprise entre 2 et 4 ans. Et toujours pour un horizon d’investissement à long terme…

Les actions et fonds actions :

Les secteurs à privilégier demeurent : les bancaires, le luxe, la santé, la technologie, le tourisme, la transition énergétique. Géographiquement, une fois de plus les États-Unis qui sont en avance dans le cycle économique grâce à leur politique monétaire, devraient mieux se comporter dans les prochains mois que l’Europe. Je ne recommande pas les pays émergents actuellement car un dollar fort et des taux rémunérateurs aux états-Unis ne jouent pas en leur faveur.

Les SCPI diversifiées :

même si certaines devront baisser leurs prix de parts pendant la phase de taux élevés. Ces trente dernières années ont démontré qu’en sélectionnant soigneusement les sociétés de gestion et en appliquant des règles de bon sens (prudence et horizon d’investissement suffisamment long) vous pouvez vous constituer un patrimoine qui traverse les crises avec une réelle résilience. Enfin avec les mêmes précautions d’usage : les produits structurés disponibles en compte titres, contrats de capitalisation et contrats d’assurance vie, peuvent vous apporter à la fois performance et protection à condition de pouvoir les conserver jusqu’à leur terme.

Conseiller expérimenté et dynamique, J-C se passionne pour l’actualité économique internationale. Il analyse les marchés et partage ses recherches à toute notre équipe ainsi qu’aux clients du cabinet. « Notre cabinet vous recommande les meilleures solutions d’épargne et vous propose un conseil personnalisé pour tous vos investissements. »