Investir en nue-propriété de parts de SCPI à crédit

Vous souhaitez vous constituer un patrimoine immobilier à moindre coût, sans alourdir votre fiscalité actuelle ?

L’investissement en nue-propriété de parts de SCPI à crédit est une solution patrimoniale efficace pour préparer l’avenir :

prix d’acquisition décoté, absence d’imposition à court terme et récupération, à terme, d’un patrimoine immobilier locatif diversifié.

Qu’est-ce qu’une SCPI ?

Les SCPI (Sociétés Civiles de Placement Immobilier) sont des véhicules d’investissement collectif en immobilier. Elles permettent aux investisseurs d’acquérir un patrimoine immobilier diversifié sous forme de parts, sans avoir à gérer directement les biens.

Contrairement à l’immobilier classique, investir en SCPI ne consiste pas à acheter un bien physique unique, mais à détenir des parts dans un parc immobilier professionnel, généralement inaccessible en direct :

- bureaux

- commerces

- entrepôts logistiques

- cliniques

- EHPAD

- logements résidentiels

En tant qu’associé, vous percevez des revenus locatifs distribués par la SCPI, proportionnellement au nombre de parts détenues. Ces revenus sont généralement versés mensuellement ou trimestriellement, directement sur votre compte bancaire.

Les avantages des SCPI

- Une diversification renforcée

Les risques sont mutualisés grâce à la diversité :

- des typologies de biens

- des localisations géographiques (France et international)

- du nombre de locataires

2. Un accès facilité à l’immobilier d’entreprise

La SCPI permet d’investir dans l’immobilier professionnel avec une mise de fonds plus faible qu’un achat immobilier en direct.

3. Une gestion totalement déléguée

La société de gestion s’occupe de l’ensemble des aspects : acquisition des biens, location, entretien, gestion administrative et financière.

Points de vigilance avant d’investir en SCPI

L’investissement en SCPI est un placement immobilier de long terme. Une durée de détention de 8 à 10 ans minimum est recommandée.

Comme tout investissement immobilier, il existe un risque de perte en capital, lié à l’évolution du marché immobilier.

Investir en nue-propriété de SCPI : le principe

Il est possible d’acheter des parts de SCPI :

- en pleine propriété,

- ou en démembrement de propriété.

L’investissement en nue-propriété de SCPI consiste à séparer :

- l’usufruit : droit de percevoir les loyers,

- la nue-propriété : droit de disposer des parts à terme (vente, pleine jouissance).

Comment fonctionne la nue-propriété de SCPI ?

- L’usufruitier (souvent un bailleur institutionnel ou un autre investisseur) perçoit les revenus pendant une durée déterminée, généralement de 5 à 15 ans.

- Le nu-propriétaire (vous) achète les parts avec une décote significative par rapport à leur valeur en pleine propriété :

- environ 20 % de décote sur 5 ans,

- jusqu’à 40 % sur 15 ans.

- À l’issue du démembrement, le nu-propriétaire devient plein propriétaire automatiquement, sans frais ni fiscalité, et commence à percevoir les revenus fonciers.

En résumé : vous acceptez de ne pas percevoir de loyers pendant une période définie, en contrepartie d’un prix d’achat réduit et d’une fiscalité optimisée.

Comment investir en nue-propriété de SCPI à crédit ?

L’acquisition de parts de SCPI en nue-propriété peut se faire :

- au comptant,

- ou à crédit, ce qui renforce l’intérêt patrimonial de l’opération.

Les effets de levier du crédit

Effet prix

La décote appliquée à la nue-propriété réduit mécaniquement le montant à financer. Le capital emprunté est donc plus faible que pour une acquisition en pleine propriété.

Effet patrimonial et fiscal

Pendant toute la durée du démembrement :

- vous ne percevez aucun revenu, donc aucune imposition sur les loyers,

- vous n’êtes pas assujetti à l’IFI, puisque seule l’usufruit est taxable.

Vous constituez ainsi un capital immobilier de manière progressive, optimisée et fiscalement neutre à court terme.

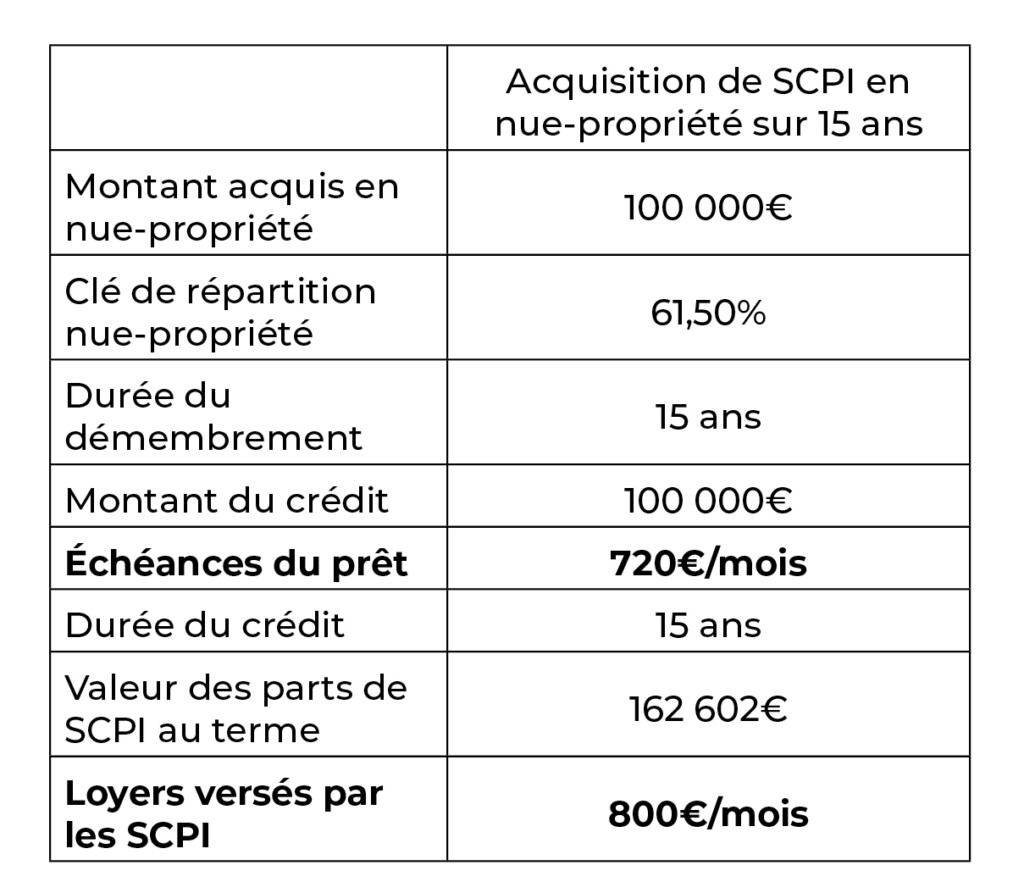

Une exemple chiffré :

Investir en nue-propriété de SCPI : pour qui ?

L’investissement en nue-propriété de SCPI est particulièrement adapté aux personnes qui :

- N’ont pas besoin de revenus immédiats, mais souhaitent préparer l’avenir (retraite, transmission, capitalisation)

- Veulent optimiser leur fiscalité, tant à l’impôt sur le revenu qu’à l’IFI

- Cherchent à se constituer un patrimoine immobilier solide sur le long terme, avec une gestion déléguée

Arrivé au cabinet en 2024, Benjamin est un conseiller dynamique et attentif aux besoins de ses clients. Il intervient principalement en collaboration avec notre cabinet associé Axiome (Expertise Comptable), auprès des entreprises situées sur les secteurs de Montpellier, Béziers et Aigues-Mortes.